配偶者や子どもがいない、または家族に頼れない「おひとりさま」にとって、終活は決して先送りできない重要な課題です。身元保証や死後の手続き、財産管理など、家族がいれば任せられることも、すべて自分で準備する必要があります。この記事では、おひとりさまが安心して最期を迎えるために必要な7つの準備項目から、具体的な費用、相談先、そして今日から始められる3つのステップまで徹底解説します。

おひとりさまの終活とは?通常の終活との決定的な違い

おひとりさまの終活とは、配偶者や子どもなど頼れる身内がいない方が、人生の終末に向けて自らの意思で行う準備のことです。

通常の終活が「家族に迷惑をかけないため」を目的とするのに対し、おひとりさまの終活は「自分自身が困らないため、そして死後に行政や第三者に適切に対応してもらうため」という性質を持ちます。

家族がいる場合は、葬儀の手配や遺品整理、各種解約手続きなどを家族が担ってくれますが、おひとりさまの場合はこれらすべてを事前に契約や準備を通じて第三者に委ねる必要があります。

また、判断能力が低下した際の財産管理や医療・介護の意思決定についても、家族の代わりとなる仕組みを生前に整えておかなければなりません。

おひとりさまが直面する3つの課題【身元保証・死後事務・財産管理】

おひとりさまが終活で必ず直面する課題は、大きく分けて以下の3つです。

1. 身元保証人問題

入院や施設入所の際、多くの医療機関・介護施設では身元保証人や緊急連絡先の提示を求められます。

家族がいない場合、この身元保証人を確保できず、入院や入所を断られるケースがあります。

現在は、NPO法人や民間企業が提供する身元保証サービスを利用することで、この問題に対応できるようになっています。

2. 死後事務の委任先がいない

死亡後の葬儀手配、役所への届出、公共料金の解約、遺品整理、賃貸住宅の明け渡しなど、通常は遺族が行う手続きを誰が担うのかという問題があります。

死後事務委任契約を弁護士や司法書士、行政書士、または信頼できる第三者と結んでおくことで、これらの手続きを生前に託すことが可能です。

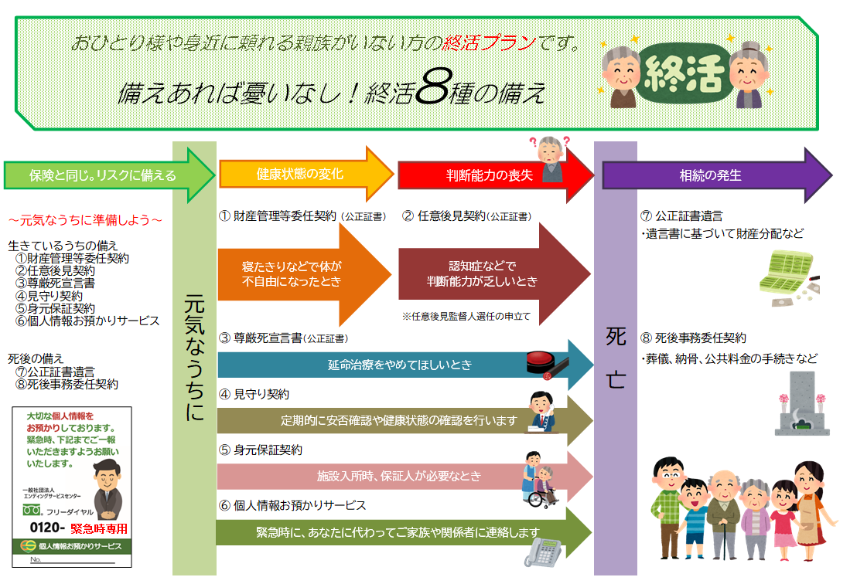

3. 財産管理と相続

判断能力が低下した際に財産を適切に管理してもらえる仕組み(任意後見契約)がないと、成年後見制度の利用が必要になり、自分の希望通りに財産が使われない可能性があります。

また、相続人がいない場合、遺産は最終的に国庫に帰属しますが、遺言書を作成し遺贈先を指定することで、お世話になった人や団体に財産を残すことができます。

終活をしないとどうなる?放置した場合の3大リスク

終活を行わずに放置した場合、以下のような深刻なリスクが発生します。

リスク1:孤独死と発見の遅れ

日本少額短期保険協会の孤独死現状レポートによると、単身世帯における孤独死の発見までの平均日数は約17日とされています。

発見が遅れることで、遺体の損傷が進み、賃貸住宅の場合は原状回復費用が高額になり、相続人や連帯保証人に多大な負担がかかります。

見守りサービスや定期的な安否確認の仕組みを導入することで、このリスクを軽減できます。

リスク2:無縁仏となる可能性

葬儀や納骨の希望を事前に伝えておかないと、自治体による火葬のみが行われ、遺骨は無縁仏として合葬されることになります。

自分らしい葬儀や供養を希望する場合は、生前予約や死後事務委任契約を通じて明確に意思を残しておく必要があります。

リスク3:財産が国庫に帰属

相続人が存在しない場合、相続財産管理人が選任され、債務の清算や相続人の捜索が行われますが、最終的に引き取り手がいない財産は国庫に帰属します。

お世話になった人や支援したい団体がある場合は、遺言書を作成して遺贈の意思を明示することが不可欠です。

参考:チェスター相続税 – おひとりさまの終活には何が必要?

おひとりさま終活でやること7項目【完全チェックリスト】

おひとりさまの終活で取り組むべき項目を、優先度の高い順に7つ紹介します。

すべてを一度に行う必要はありませんが、少なくとも①〜④は早めに着手することをおすすめします。

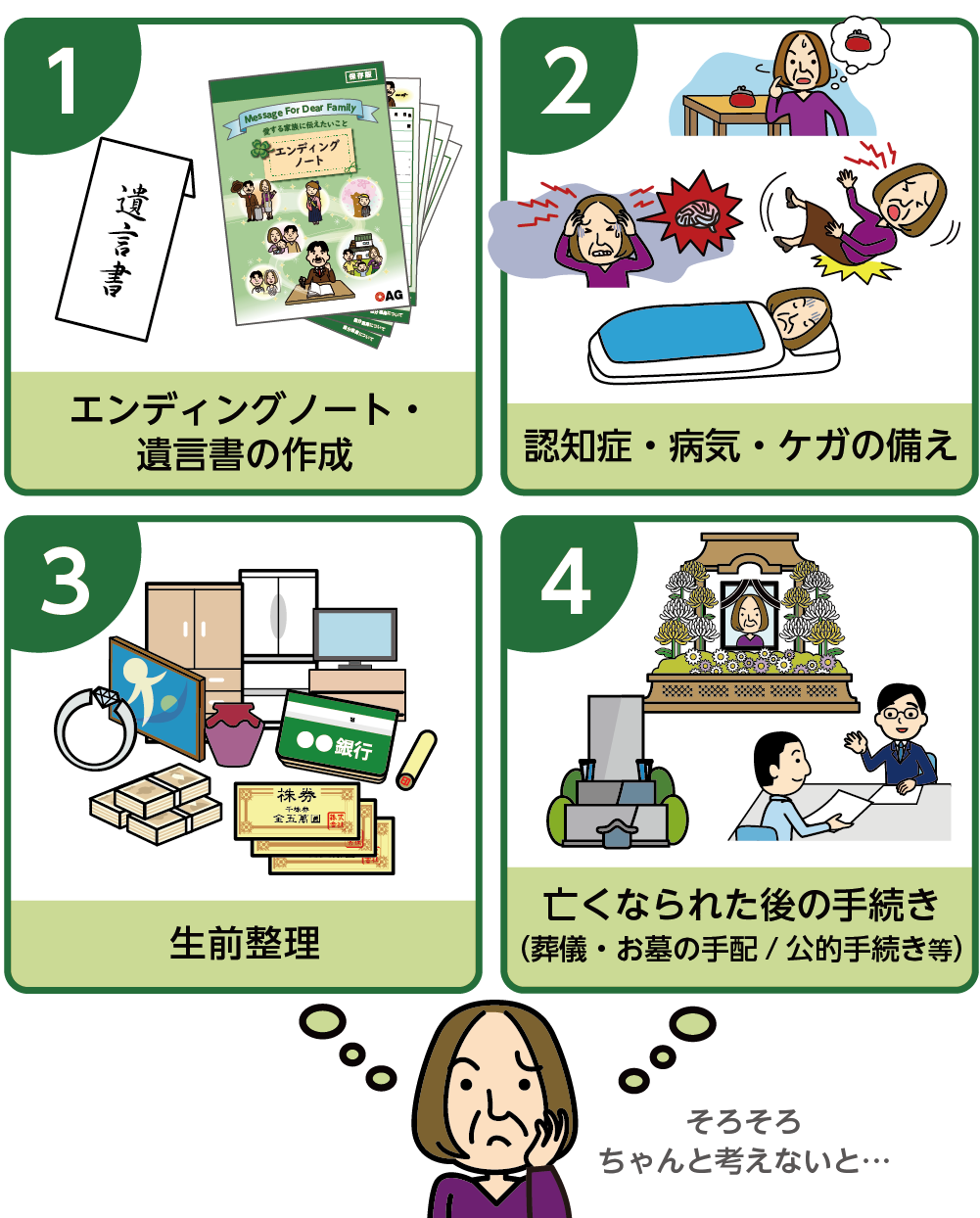

①エンディングノートの作成|書くべき10項目

エンディングノートとは、自分の基本情報や希望、大切な情報をまとめたノートで、法的効力はありませんが、残された人や支援者への重要な道しるべとなります。

おひとりさまがエンディングノートに記載すべき主な項目は以下の10点です。

- 自分の基本情報(本籍地、マイナンバー、年金手帳番号など)

- 財産の保管場所(通帳、印鑑、権利証、保険証券など)

- デジタル資産のID・パスワード(銀行、証券、SNS、サブスクなど)

- 医療・介護の希望(延命治療の可否、臓器提供意思など)

- 葬儀・納骨の希望(宗派、形式、予算、墓地の有無など)

- ペットの引き取り先(飼育費用の準備も含む)

- 友人・知人の連絡先(訃報を知らせてほしい相手)

- 重要な契約の一覧(賃貸契約、サブスク、会員権など)

- 遺品整理の希望(処分してほしいもの、残してほしいもの)

- 感謝のメッセージ(お世話になった人への言葉)

市販のエンディングノートを使うのも良いですが、Excelやスプレッドシートで自作し、定期的に更新する方法も便利です。

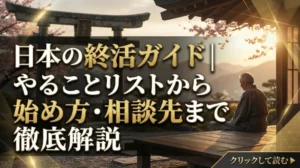

②財産・資産の棚卸し|デジタル資産も忘れずに

財産の棚卸しとは、自分が所有するすべての資産と負債を一覧表にまとめる作業です。

おひとりさまの場合、相続人がいないか疎遠なケースが多いため、財産の所在が不明だと相続財産管理人でも把握が困難になります。

棚卸しすべき主な財産は以下の通りです。

- 金融資産:銀行口座、証券口座、定期預金、保険契約、年金(受給状況)

- 不動産:土地、建物、マンション、駐車場(権利証の保管場所も記載)

- 動産:自動車、貴金属、骨董品、美術品

- デジタル資産:暗号資産、ネット銀行、電子マネー、ポイント、有料サブスク、ドメイン・サーバー契約

- 負債:住宅ローン、カードローン、借入金、未払い金

特にデジタル資産は見落とされがちですが、暗号資産や電子マネーの残高、有料サブスクの自動引き落としなどは、本人しか知らないケースが多いため、必ずリスト化しておきましょう。

財産目録をエンディングノートと一緒に保管し、信頼できる第三者(弁護士、司法書士など)にも共有しておくと安心です。

③遺言書の作成|おひとりさまは『遺贈』も選択肢

遺言書は、自分の財産を誰にどのように引き継ぐかを明確にする法的文書です。

おひとりさまの場合、法定相続人がいないため、遺言書を作成しないと財産は最終的に国庫に帰属します。

遺言書の種類と特徴

| 種類 | 作成方法 | 費用 | メリット | デメリット |

|---|---|---|---|---|

| 自筆証書遺言 | 本人が全文・日付・氏名を自筆、押印 | ほぼ無料(保管制度利用で3,900円) | 手軽、費用が安い | 形式不備で無効になるリスク、偽造・紛失の恐れ |

| 公正証書遺言 | 公証役場で公証人が作成 | 5万〜10万円程度 | 無効になりにくい、原本が公証役場に保管される | 費用がかかる、証人2名が必要 |

| 秘密証書遺言 | 内容を秘密にして公証人に存在を証明してもらう | 数万円 | 内容を秘密にできる | 形式不備のリスクあり、あまり利用されない |

おひとりさまには公正証書遺言が最もおすすめです。

確実性が高く、紛失や改ざんのリスクがないため、死後に財産を希望通りに分配できます。

遺贈という選択肢

相続人以外の個人や団体に財産を譲ることを「遺贈」といいます。

お世話になった友人、支援したいNPO法人、自治体、大学、宗教法人などを遺贈先に指定できます。

遺贈の際は、遺言執行者を指定し、確実に遺贈が実行される体制を整えることが重要です。

参考:遺贈寄付ガイド – おひとりさま(独身)に終活が必要な理由

④死後事務委任契約の検討|葬儀から届出まで託せる

死後事務委任契約とは、自分が亡くなった後の事務手続きを、生前に第三者に委任する契約です。

家族がいない場合、死後に発生する以下のような手続きを誰が行うのかが大きな問題になります。

- 死亡届の提出、火葬許可申請

- 葬儀・火葬の手配と執行

- 納骨、永代供養の手続き

- 賃貸住宅の解約、明け渡し

- 公共料金・電話・インターネットの解約

- 病院・施設の精算、退去手続き

- 遺品整理、不用品の処分

- SNSアカウントの削除依頼

- ペットの引き渡し

死後事務委任契約を結ぶことで、これらの手続きをすべて受任者(弁護士、司法書士、行政書士、NPO法人など)に任せることができます。

契約時に事務内容と報酬を明確にし、執行費用を事前に預託しておく仕組み(預託金制度)を利用すると安心です。

費用相場は、契約締結時に20万〜50万円程度、実際の執行時にさらに20万〜100万円程度が一般的です。

⑤任意後見契約・見守り契約の準備|判断能力があるうちに

任意後見契約とは、将来自分の判断能力が低下したときに備え、財産管理や生活に関する事務を信頼できる人に委任する契約です。

成年後見制度には「法定後見」と「任意後見」の2種類がありますが、おひとりさまには任意後見が断然おすすめです。

法定後見は家庭裁判所が後見人を選任するため、自分の希望が反映されにくく、見ず知らずの専門職後見人が選ばれる可能性があります。

一方、任意後見は判断能力があるうちに自分で後見人を選べるため、信頼できる人に財産管理や医療・介護の意思決定を任せられます。

見守り契約とは

見守り契約は、任意後見契約とセットで結ばれることが多く、定期的な訪問や電話で健康状態や生活状況を確認し、適切なタイミングで任意後見を開始できるようにする契約です。

月額5,000円〜1万円程度で、専門家が定期的に様子を見に来てくれるため、孤独死のリスク軽減にもつながります。

任意後見契約の締結には公正証書の作成が必須で、費用は10万〜20万円程度です。

⑥身元保証サービスの確認|入院・入所時の備え

入院や介護施設への入所時、医療機関や施設の多くは身元保証人や緊急連絡先の提示を求めます。

身元保証人には、医療費や施設費用の支払い保証、緊急時の連絡対応、死亡時の遺体・遺品引き取りなどの役割が期待されます。

家族がいない場合、この身元保証人を確保できず、入院や入所を断られるケースがあります。

現在は、NPO法人や民間企業が提供する身元保証サービスを利用することで、この問題に対応できます。

主な身元保証サービスの内容

- 入院・入所時の身元保証人の提供

- 緊急連絡先の提供

- 医療費・施設費用の支払い保証(保証会社経由)

- 定期的な見守り・安否確認

- 死後の遺体引き取り、葬儀手配

費用相場は、初期費用が30万〜100万円、月額費用が5,000円〜2万円程度です。

サービスを選ぶ際は、事業者の信頼性、契約内容、預託金の管理方法、解約時の返金規定などをしっかり確認しましょう。

悪質な業者による高額請求や使い込みのトラブルも報告されているため、複数社を比較し、口コミや実績を確認することが重要です。

⑦生前整理・断捨離の実行|1日15分から始める

生前整理とは、生きているうちに自分の持ち物を整理し、不要なものを処分することです。

おひとりさまの場合、遺品整理を行う家族がいないため、死後に大量の遺品が残ると、業者に依頼する費用が相続財産から差し引かれることになります。

生前整理を進めることで、以下のメリットがあります。

- 死後の遺品整理費用を削減できる

- 生活空間がすっきりし、快適に暮らせる

- 大切なものと不要なものが明確になる

- 災害時や急病時に必要なものがすぐに取り出せる

1日15分から始める生前整理のコツ

- 場所を決めて少しずつ:一度に全部やろうとせず、今日は引き出し1つ、明日はクローゼットの一角、と小分けにする

- 『1年使わなかったものは処分』ルール:迷ったら使用頻度で判断する

- 思い出の品は写真に残して処分:デジタル化することで物理的な保管スペースを減らせる

- 貴重品・重要書類は1か所にまとめる:いざというとき、第三者が見つけやすくする

- 粗大ゴミ・不用品回収は計画的に:自治体の回収日を確認し、無理なく処分を進める

高齢になるほど体力的に整理が困難になるため、50代〜60代の元気なうちに着手することを強くおすすめします。

おひとりさま終活はいつから始める?年代別ベストタイミング

終活には「早すぎる」ということはありません。

むしろ、判断能力や体力があるうちに準備を進めることで、選択肢が広がり、自分らしい終末期を迎えることができます。

50代から始めるべき3つの理由

終活は50代から始めるのがベストタイミングとされています。

その理由は以下の3つです。

理由1:判断能力が十分にある

50代はまだ心身ともに健康で、複雑な契約内容や法律用語を理解し、冷静に判断できる年代です。

任意後見契約や死後事務委任契約などの重要な契約は、判断能力が低下してからでは締結できません。

理由2:体力的に生前整理を進めやすい

50代であれば、粗大ゴミの搬出や断捨離など、体力を要する作業も比較的スムーズに行えます。

70代以降になると、重い荷物の運搬や長時間の作業が困難になり、業者に依頼する費用も増加します。

理由3:経済的な準備期間を確保できる

終活には、遺言書作成費用、契約費用、葬儀費用、墓地購入費用など、まとまった資金が必要です。

50代から準備を始めることで、計画的に貯蓄し、無理なく費用を捻出できます。

60代・70代から始める場合の優先順位

60代・70代から終活を始める場合、すべてを同時に進めるのではなく、優先順位をつけて取り組むことが重要です。

最優先で取り組むべき3項目

- エンディングノートの作成:財産の所在、連絡先、希望を書き留める

- 遺言書の作成:財産の分配先を明確にする(公正証書遺言推奨)

- 任意後見契約の検討:判断能力低下に備える

この3つを優先することで、万が一のときに本人の意思が尊重され、財産や死後の手続きが円滑に進みます。

次に取り組むべき項目

- 死後事務委任契約の検討

- 身元保証サービスの契約

- 葬儀・納骨の生前予約

- 生前整理の実行

体力や健康状態に応じて、無理のない範囲で進めていきましょう。

【年代別】終活でやるべきことの優先度マトリクス

年代別に、終活項目の優先度を一覧表にまとめました。

| 項目 | 50代 | 60代 | 70代以降 |

|---|---|---|---|

| エンディングノート作成 | ◎ | ◎ | ◎ |

| 財産の棚卸し | ◎ | ◎ | ◎ |

| 遺言書作成 | ○ | ◎ | ◎ |

| 生前整理・断捨離 | ◎ | ○ | △ |

| 任意後見契約 | ○ | ◎ | ◎ |

| 死後事務委任契約 | ○ | ◎ | ◎ |

| 身元保証サービス | △ | ○ | ◎ |

| 葬儀・納骨の準備 | △ | ○ | ◎ |

| 見守り契約 | △ | ○ | ◎ |

◎:最優先で取り組むべき、○:早めに検討すべき、△:状況に応じて検討

この表を参考に、自分の年齢と状況に合わせて優先順位を決め、計画的に終活を進めましょう。

おひとりさま終活にかかる費用の目安【一覧表付き】

終活には、さまざまな項目で費用が発生します。

事前に総額の目安を把握し、計画的に準備することが大切です。

自分でできること vs 専門家に依頼すべきこと

終活には、自分でできる項目と専門家に依頼すべき項目があります。

費用を抑えるためには、自力でできる範囲を見極めることが重要です。

自分でできること

- エンディングノートの作成(市販ノート利用で1,000円〜2,000円程度)

- 財産の棚卸し(通帳や証券のコピー、リスト作成)

- 生前整理・断捨離(粗大ゴミ処分費用のみ)

- 自筆証書遺言の作成(保管制度利用で3,900円)

- 葬儀社への生前相談(無料の場合が多い)

専門家に依頼すべきこと

- 公正証書遺言の作成(法的効力を確実にするため)

- 任意後見契約の締結(公正証書作成が必須)

- 死後事務委任契約の締結(確実な執行のため)

- 身元保証サービスの契約(入院・入所時のトラブル回避)

- 相続税申告が必要な場合の税理士相談

特に法的効力を持つ契約や、死後の確実な執行が求められる事項については、専門家に依頼することを強くおすすめします。

主な費用項目と相場一覧

おひとりさま終活にかかる主な費用項目と相場を一覧表にまとめました。

| 項目 | 費用相場 | 備考 |

|---|---|---|

| エンディングノート | 1,000円〜2,000円 | 市販ノート購入、自作なら無料 |

| 自筆証書遺言(保管制度利用) | 3,900円 | 法務局での保管手数料 |

| 公正証書遺言作成 | 5万〜10万円 | 公証人手数料、財産額により変動 |

| 遺言執行者報酬 | 遺産の1〜3% | 弁護士・司法書士に依頼の場合 |

| 任意後見契約(公正証書作成) | 10万〜20万円 | 契約書作成、登記費用含む |

| 見守り契約 | 月額5,000円〜1万円 | 定期訪問、電話確認 |

| 死後事務委任契約 | 契約時20万〜50万円、執行時20万〜100万円 | 内容により変動 |

| 身元保証サービス | 初期30万〜100万円、月額5,000円〜2万円 | 事業者により大きく異なる |

| 葬儀費用 | 直葬10万〜30万円、一般葬50万〜150万円 | 形式、規模により変動 |

| 納骨・永代供養 | 10万〜100万円 | 合葬墓、納骨堂、樹木葬など |

| 生前整理(業者依頼) | 10万〜50万円 | 部屋の広さ、物量により変動 |

総額としては、最低でも100万〜200万円程度、充実した内容にする場合は300万〜500万円程度を見込んでおくと安心です。

費用を抑えるための3つのポイント

終活費用を抑えるためには、以下の3つのポイントを押さえましょう。

ポイント1:自分でできることは自分でやる

エンディングノートの作成や財産の棚卸し、生前整理など、専門知識が不要な項目は自分で行うことで費用を大幅に削減できます。

市販のエンディングノートは1,000円〜2,000円程度で購入でき、ネット上には無料のテンプレートも多数公開されています。

ポイント2:複数の専門家・サービスを比較する

身元保証サービスや葬儀社、弁護士・司法書士の報酬は、事業者によって大きく異なります。

最低でも3社以上から見積もりを取り、サービス内容と費用を比較しましょう。

特に身元保証サービスは、高額な初期費用を請求する悪質業者も存在するため、契約前に口コミや実績を必ず確認してください。

ポイント3:公的支援や補助制度を活用する

自治体によっては、生前整理や葬儀費用の補助制度、法律相談の無料窓口などを提供しています。

市区町村の高齢者福祉課や社会福祉協議会に問い合わせ、利用できる制度がないか確認しましょう。

また、日本司法支援センター(法テラス)では、資力基準を満たす方を対象に、弁護士費用の立替制度も用意されています。

おひとりさま終活の相談先はどこ?頼れる窓口と専門家

終活は一人で抱え込まず、信頼できる相談先を見つけることが成功の鍵です。

ここでは、無料で相談できる公的窓口と、専門家の使い分けについて解説します。

無料で相談できる公的窓口3選

まずは無料の公的窓口を活用し、基本的な情報収集や悩みの整理を行いましょう。

1. 市区町村の高齢者福祉課・地域包括支援センター

高齢者の生活全般に関する相談を受け付けており、終活に関する情報提供、介護保険の申請、成年後見制度の案内なども行っています。

地域包括支援センターは、保健師、社会福祉士、主任ケアマネジャーが配置され、身近な相談窓口として機能しています。

各市区町村に設置されているため、まずは最寄りのセンターに問い合わせてみましょう。

2. 社会福祉協議会(社協)

社会福祉協議会は、地域福祉の推進を目的とした民間団体で、各都道府県・市区町村に設置されています。

終活に関する相談窓口を設けているところも多く、死後事務委任契約や任意後見契約のサポートを行っている社協もあります。

例えば福岡市社会福祉協議会では、おひとりさまの終活に特化した相談窓口を設置しています。

3. 法テラス(日本司法支援センター)

法テラスは、法的トラブルの解決を支援する公的機関で、無料法律相談(資力基準あり)、弁護士費用の立替制度などを提供しています。

遺言書作成、任意後見契約、相続問題など、法律が絡む終活の相談に適しています。

電話での問い合わせや情報提供も行っており、最寄りの法テラス事務所を案内してもらえます。

公式サイト:法テラス

専門家(弁護士・行政書士・司法書士)の使い分け

終活では、内容に応じて適切な専門家に依頼することが重要です。

以下に、各専門家の得意分野と使い分けの目安を示します。

| 専門家 | 得意分野 | 依頼すべきケース | 費用相場 |

|---|---|---|---|

| 弁護士 | 遺言書作成、遺言執行、任意後見、死後事務委任、紛争解決 | 複雑な相続、紛争が予想される、高額な遺産がある | 相談料1時間1万円〜、遺言執行報酬は遺産の1〜3% |

| 司法書士 | 相続登記、遺言書作成、任意後見、成年後見申立て | 不動産の相続、登記手続きが必要 | 相談料5,000円〜1万円、相続登記5万〜15万円 |

| 行政書士 | 遺言書作成、死後事務委任契約、各種契約書作成 | 紛争性がない、書類作成中心の依頼 | 相談料5,000円〜1万円、遺言書作成5万〜10万円 |

使い分けのポイント

- 弁護士:遺産が高額、相続人との紛争が予想される、包括的なサポートが必要な場合

- 司法書士:不動産の相続登記が必要、成年後見の申立てをしたい場合

- 行政書士:紛争性がなく、書類作成や契約書の作成を依頼したい場合

いずれの専門家も、終活に関する知識や経験の有無には個人差があります。

依頼する際は、終活や相続の実績が豊富な専門家を選び、初回相談で信頼できるか見極めることが大切です。

民間の終活サポートサービスを選ぶ際の注意点

近年、民間企業やNPO法人による終活サポートサービスが増えていますが、中には高額な契約を結ばせる悪質業者も存在します。

以下の点に注意してサービスを選びましょう。

注意点1:事業者の信頼性を確認

- 事業の実績、運営年数、口コミ・評判を調べる

- 所在地、代表者名、連絡先が明記されているか確認

- NPO法人の場合、都道府県のNPO法人情報検索で認証状況を確認

注意点2:契約内容を細かく確認

- サービス内容、費用、支払い条件が明確に記載されているか

- 解約時の返金規定、違約金の有無

- 預託金の管理方法(信託銀行など第三者管理が望hdしい)

注意点3:即決を迫る業者は避ける

『今日契約すれば割引』『このチャンスを逃すと二度とない』などと即決を迫る業者は、悪質な可能性が高いです。

必ず複数社を比較し、家族や信頼できる第三者に相談してから契約しましょう。

注意点4:資格保有者がいるか確認

弁護士、司法書士、行政書士などの資格保有者が在籍しているか、提携しているかを確認することで、一定の信頼性を判断できます。

無資格者だけで運営されているサービスは、法的なトラブルに対応できないリスクがあります。

今日から始める!おひとりさま終活3つのファーストステップ

終活は大変そうに思えますが、まずは小さな一歩から始めることが大切です。

今日からできる3つのファーストステップを紹介します。

ステップ1:エンディングノートを1ページだけ書く

まずは、エンディングノートを開いて1ページだけ書いてみましょう。

最初から完璧を目指す必要はありません。

以下のような簡単な項目から始めてみてください。

- 自分の基本情報(氏名、生年月日、本籍地、血液型)

- 現在の住所、電話番号

- 緊急連絡先(友人、知人、親戚など)

- かかりつけ病院、持病、アレルギー

1日1ページずつ書き進めることで、無理なく数週間でエンディングノートを完成させることができます。

市販のエンディングノートを使うのも良いですが、ノートやExcelで自作しても構いません。

大切なのは、『完璧に仕上げる』ことではなく、『書き始める』ことです。

ステップ2:通帳・保険証券を1か所にまとめる

次に、重要書類を1か所にまとめましょう。

自分が急病や事故で倒れたとき、第三者がすぐに必要な情報にアクセスできる状態にしておくことが重要です。

まとめるべき書類

- 預金通帳、キャッシュカード

- 保険証券(生命保険、医療保険、火災保険など)

- 年金手帳、年金証書

- 不動産の権利証、登記簿謄本

- マイナンバーカード、健康保険証

- 印鑑(実印、銀行印)

- クレジットカード、ローン契約書

これらを1つのファイルボックスや引き出しにまとめ、保管場所をエンディングノートに記載しておきましょう。

また、デジタル資産(ネット銀行、証券口座、暗号資産、サブスク)のID・パスワードも一覧表にし、厳重に保管してください。

ステップ3:信頼できる相談先を1つ見つける

終活は一人で完結させるのではなく、信頼できる相談先を見つけることが成功の鍵です。

以下のような相談先を1つ見つけ、一度相談してみましょう。

- 市区町村の高齢者福祉課、地域包括支援センター

- 社会福祉協議会

- 終活に詳しい弁護士、司法書士、行政書士

- 信頼できる友人、知人

- 民間の終活サポートサービス(複数社比較)

最初は無料の公的窓口を利用し、基本的な情報を収集するのがおすすめです。

その後、具体的な契約や手続きが必要になった段階で、専門家に依頼することを検討しましょう。

相談先を見つけることで、『困ったときに誰に聞けばいいか分からない』という不安が解消され、終活を前向きに進められるようになります。

【Q&A】おひとりさま終活でよくある質問

おひとりさまの終活に関して、よくある質問とその回答をまとめました。

Q1. 終活は何歳から始めるのがベスト?

A: 終活は50代から始めるのが理想的です。判断能力が十分にあり、体力的にも生前整理を進めやすい年代だからです。ただし、60代・70代から始めても決して遅くはありません。その場合は、エンディングノート、遺言書、任意後見契約を最優先で取り組みましょう。重要なのは、『いつか』ではなく『今すぐ』始めることです。

Q2. お金がなくても終活はできる?

A: はい、できます。エンディングノートの作成、財産の棚卸し、生前整理など、自分でできる項目は費用がほとんどかかりません。遺言書も自筆証書遺言であれば、法務局の保管制度を利用しても3,900円で済みます。公的な無料相談窓口(地域包括支援センター、社会福祉協議会、法テラス)を活用すれば、専門家のアドバイスも無料で受けられます。また、自治体によっては葬儀費用の補助制度もあるため、市区町村に問い合わせてみましょう。

Q3. 死後事務委任契約は誰に頼めばいい?

A: 死後事務委任契約は、弁護士、司法書士、行政書士、NPO法人、民間の終活サポート企業などに依頼できます。選ぶ際のポイントは、実績が豊富で信頼できること、契約内容と費用が明確であること、預託金の管理方法がしっかりしていることです。複数の事業者から見積もりを取り、契約前に必ず契約書の内容を確認しましょう。

Q4. 甥・姪に財産を残したい場合はどうする?

A: 甥や姪に財産を残したい場合は、遺言書を作成し、遺贈の意思を明記する必要があります。甥・姪は法定相続人ではないため、遺言書がないと財産を受け取ることができません。公正証書遺言を作成し、遺言執行者を指定しておくことで、確実に遺贈を実行できます。また、事前に甥・姪に意思を伝え、承諾を得ておくとスムーズです。

まとめ|おひとりさま終活は『未来の自分』への最高のギフト

おひとりさまの終活は、決して暗いものではありません。

それは、『未来の自分』への最高のギフトであり、残りの人生をより自分らしく、安心して生きるための準備です。

この記事で紹介した内容をまとめます。

- おひとりさまの終活は、身元保証・死後事務・財産管理の3つの課題に備えること

- エンディングノート、遺言書、任意後見契約、死後事務委任契約、身元保証サービス、生前整理の7項目が重要

- 50代から始めるのが理想的だが、60代・70代からでも遅くはない

- 総費用は100万〜500万円程度、自分でできることは自分で行い、公的支援も活用する

- 信頼できる相談先を見つけ、専門家の力を借りながら進めることが成功の鍵

終活は、一度にすべてを完璧に仕上げる必要はありません。

今日から、エンディングノートを1ページ書く、通帳を1か所にまとめる、相談先を1つ見つける、という小さな一歩から始めましょう。

その一歩が、あなた自身の安心と、より充実した人生への扉を開く鍵となります。

コメント