「自分が亡くなった後、家族が銀行口座で困らないだろうか?」そんな不安を抱えている方は少なくありません。実は、銀行口座は死亡後に凍結され、家族でも簡単には引き出せなくなります。複数の口座を持っている場合、相続手続きは非常に複雑になり、家族に大きな負担をかけてしまうことも。この記事では、終活における銀行口座の整理方法から、エンディングノートへの記載方法、家族への確実な引き継ぎ方まで、実践的なステップを徹底解説します。今日から始められる具体的なアクションリストもご紹介しますので、ぜひ最後までお読みください。

銀行口座の凍結とは?死亡後に起こることを解説

銀行口座の凍結とは、口座名義人が亡くなった際に、銀行が口座を一時的に停止し、入出金や引き落としなどすべての取引ができなくなる状態を指します。

これは相続財産を保全し、相続人間のトラブルを防ぐための措置です。

凍結が解除されるのは、相続人全員の同意を得て、所定の相続手続きが完了した後になります。

この手続きには通常、数週間から数ヶ月かかることもあり、その間は預金を引き出すことができません。

銀行が死亡を知る3つのルート

銀行が口座名義人の死亡を知るルートは、主に以下の3つがあります。

①家族からの連絡

最も一般的なのは、遺族が銀行に直接連絡するケースです。

葬儀費用の引き出しや相続手続きの相談のため、家族が銀行窓口を訪れることで死亡が伝わります。

②新聞の訃報欄

地方銀行を中心に、地元新聞の訃報欄を日常的にチェックしている金融機関もあります。

特に地域密着型の金融機関では、このルートで死亡情報を把握することがあります。

③自治体からの情報提供

年金受給者の場合、死亡届が自治体に提出されると、その情報が関係機関に共有されることがあります。

ただし、銀行への直接的な通知義務はないため、このルートは限定的です。

口座凍結後にできなくなること一覧

口座が凍結されると、以下のようなすべての取引ができなくなります。

- 現金の引き出し:ATMでも窓口でも一切引き出せません

- 振込・振替:他口座への送金もすべて停止されます

- 口座引き落とし:公共料金、クレジットカード、保険料などの自動引き落としもできなくなります

- 入金の受け取り:年金や給与の振込も受け取れなくなります

- キャッシュカードの使用:カードは完全に無効化されます

- インターネットバンキング:ログインしても操作できません

これらの制限は、相続手続きが完了するまで続きます。

凍結で家族が困る具体的なケース3選

ケース①:葬儀費用が払えない

葬儀費用は平均で約120万円〜200万円かかりますが、故人の口座が凍結されていると、この費用を引き出すことができません。

遺族が手持ちの現金で立て替える必要があり、急な出費に困るケースが多発しています。

ケース②:公共料金の滞納

電気、ガス、水道などの公共料金が故人の口座から自動引き落としされていた場合、凍結により支払いが滞ります。

支払い方法を変更する手続きが必要ですが、相続手続き中は混乱しており、対応が遅れがちです。

場合によっては、サービスが停止されてしまうこともあります。

ケース③:住宅ローンの返済ができない

故人名義の住宅ローンが残っている場合、通常は団体信用生命保険で完済されますが、その手続きには時間がかかります。

その間、口座凍結により返済が滞ると、金融機関から督促が来ることになり、遺族は精神的にも大きな負担を感じます。

終活で銀行口座の整理が必要な3つの理由

終活において銀行口座の整理は、最も重要な準備の一つです。

複数の口座を放置したままにしておくと、相続時に家族が大変な苦労をすることになります。

ここでは、なぜ生前に口座整理が必要なのか、3つの理由を詳しく解説します。

理由①:相続手続きが複雑になるから

銀行口座が複数ある場合、相続手続きは非常に複雑になります。

各金融機関ごとに個別の手続きが必要になるため、口座が5つあれば5回、10あれば10回、それぞれの銀行で手続きを行わなければなりません。

1つの金融機関での手続きには、通常1〜2時間かかります。

必要書類も膨大で、戸籍謄本、遺産分割協議書、印鑑証明書など、相続人全員分の書類を各銀行に提出する必要があります。

さらに、支店が遠方にある場合は、郵送でのやり取りになり、手続き完了まで数ヶ月かかることもあります。

口座を2〜3個に集約しておくだけで、相続人の負担は大幅に軽減されます。

理由②:休眠口座・放置口座はリスクがあるから

使っていない口座を放置すると、いくつかのリスクが発生します。

休眠口座化のリスク

10年以上取引がない口座は「休眠口座」として扱われ、預金保険機構に移管される可能性があります。

休眠口座になると、引き出し手続きが煩雑になり、場合によっては預金が見つからなくなることもあります。

口座維持手数料の導入

2026年現在、一部の銀行では長期間利用がない口座に対して、口座維持手数料を導入する動きがあります。

年間1,000円〜2,000円程度の手数料が発生する可能性があり、気づかないうちに残高が減っていることもあります。

不正利用のリスク

放置している口座は、通帳やカードの管理が甘くなりがちで、不正利用されるリスクが高まります。

定期的に確認していないと、不正な引き出しに気づくのが遅れてしまいます。

理由③:家族に負担をかけないため

終活の最大の目的は、残される家族の負担を減らすことです。

口座整理をしておくことで、家族は以下のような負担から解放されます。

- 口座探しの手間:どこにどんな口座があるか分からず、家中を探し回る必要がなくなります

- 解約手続きの負担:残高がほとんどない口座でも、解約には正式な相続手続きが必要です

- 精神的なストレス:大切な家族を亡くした悲しみの中で、複雑な手続きをする精神的負担は計り知れません

- 時間的負担:仕事を休んで銀行に通う時間的負担も軽減されます

生前に口座を整理し、情報を整理して残しておくことは、家族への最大の思いやりと言えます。

終活で銀行口座を整理する5ステップ【実践編】

ここからは、実際に銀行口座を整理する具体的な手順を5つのステップに分けて解説します。

一つずつ確実に進めていけば、誰でも無理なく口座整理ができます。

ステップ1:すべての口座を洗い出す

まず最初に、自分が持っているすべての銀行口座を把握することから始めます。

口座を見つける5つの方法

- 自宅の通帳・キャッシュカードを探す:机の引き出し、金庫、タンスなどを徹底的に確認します

- 銀行からの郵便物を確認する:定期的に届く残高通知や案内状から口座を特定できます

- 給与振込・年金振込の履歴を確認する:過去の勤務先や現在の年金振込口座を思い出します

- 公共料金の引き落とし口座を確認する:電気、ガス、水道などの支払い方法を確認します

- クレジットカードの引き落とし口座を確認する:カード会社の明細から引き落とし口座が分かります

ネット銀行も忘れずに

楽天銀行、PayPay銀行、住信SBIネット銀行など、ネット銀行の口座も忘れずにリストアップします。

スマートフォンのアプリや、過去のメールを確認すると見つかることが多いです。

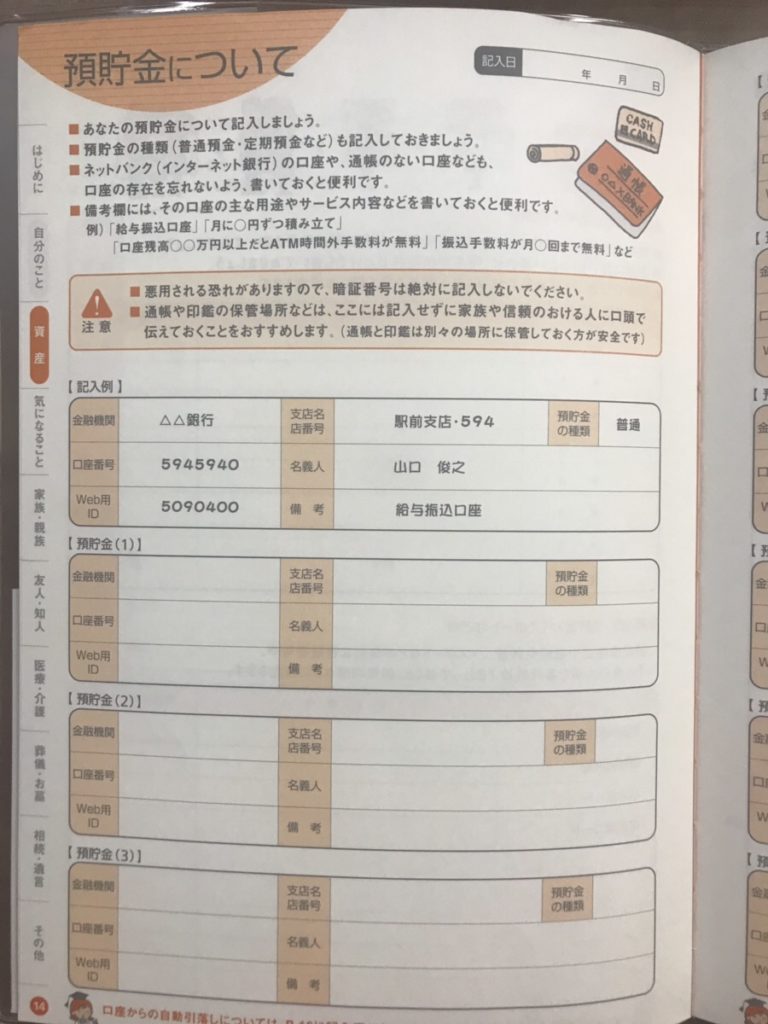

ステップ2:口座の用途と残高を整理する

すべての口座が洗い出せたら、次は各口座の詳細情報を整理します。

整理すべき5つの情報

- 金融機関名と支店名

- 口座番号(普通預金・定期預金の区別も)

- 現在の残高

- 口座の用途(給与振込用、貯蓄用、引き落とし用など)

- 最終取引日

この情報を一覧表にまとめると、全体像が把握しやすくなります。

Excelやスプレッドシートを使うと便利ですが、手書きのノートでも構いません。

残高が少ない口座に注意

残高が数百円〜数千円しかない口座でも、相続時には正式な手続きが必要です。

むしろ残高が少ない口座ほど、生前に解約しておくべきです。

ステップ3:不要な口座を解約する

整理ができたら、不要な口座を解約していきます。

解約すべき口座の判断基準

- 1年以上使っていない口座

- 残高が1万円以下の口座

- 同じ銀行に複数ある口座(統合できるもの)

- 引き落としなどの用途がない口座

- ポイント目当てで作ったが使っていない口座

解約の手続き方法

口座解約は本人が銀行窓口で行う必要があります。

必要なものは以下の通りです。

- 通帳(紛失している場合は事前に連絡)

- キャッシュカード

- 届出印

- 本人確認書類(運転免許証、マイナンバーカードなど)

残高がある場合は、現金で受け取るか、他の口座に振り込んでもらうかを選べます。

手続きは通常15〜30分程度で完了します。

ステップ4:メイン口座を2〜3個に集約する

不要な口座を解約したら、残す口座を2〜3個に絞り込みます。

理想的な口座構成

- メインバンク(1つ):給与・年金の受取、日常的な支払い用

- 貯蓄用口座(1つ):定期預金や資産管理用

- 予備口座(1つ):特定の引き落とし専用や緊急時用

メインバンクの選び方

メインバンクは以下の基準で選ぶと良いでしょう。

- 自宅や勤務先から近い支店がある

- ATM手数料が無料または安い

- 振込手数料の優遇がある

- 年金受取などの主要な取引がすでにある

地方銀行や信用金庫の場合、地域に密着しているため、相続時にも相談しやすいメリットがあります。

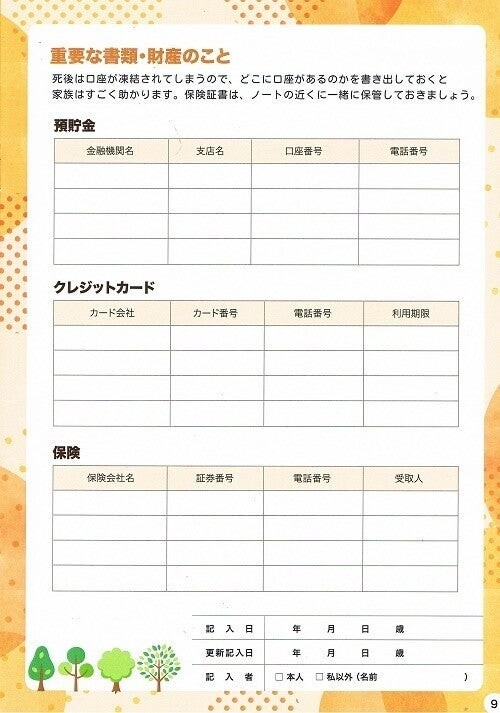

ステップ5:エンディングノートに記録する

口座整理が完了したら、必ずエンディングノートに記録します。

これは家族への最も重要な情報伝達手段です。

記録すべき基本情報

- 金融機関名・支店名・口座番号

- 口座の種類(普通預金、定期預金など)

- 通帳・印鑑・キャッシュカードの保管場所

- おおよその残高(詳細は書かなくてもOK)

- 口座の用途(何のための口座か)

更新を忘れずに

口座を新規開設したり、解約したりした場合は、必ずエンディングノートを更新します。

年に1回程度、定期的に見直す習慣をつけると良いでしょう。

エンディングノートへの銀行口座の書き方【記載例付き】

エンディングノートに銀行口座情報を記載する際は、家族が迷わず手続きできるよう、具体的かつ正確に記録することが重要です。

ここでは、実際の記載例を交えながら、効果的な書き方を解説します。

記載すべき5つの項目

エンディングノートには、最低限以下の5つの項目を記載しましょう。

①金融機関の基本情報

- 金融機関名(正式名称で記載)

- 支店名(支店コードも書いておくと親切)

- 口座番号(普通預金か定期預金かも明記)

- 口座名義(自分の名前の表記を正確に)

②通帳・カード・印鑑の保管場所

『自宅の金庫』『寝室のタンスの2段目』など、具体的な場所を記載します。

複数の保管場所がある場合は、それぞれ明記しましょう。

③口座の用途・目的

『年金受取用』『公共料金引き落とし用』『孫への教育資金用』など、口座の目的を書いておくと、家族が理解しやすくなります。

④ネット銀行のログイン情報

ネット銀行の場合は、ログインIDとパスワード、秘密の質問の答えなども必要です。

ただし、セキュリティには十分注意が必要です(後述)。

⑤連絡先・担当者情報

支店の電話番号や、担当者がいる場合はその名前も記載しておくと、相続手続きがスムーズになります。

暗証番号は書くべき?安全な管理方法

暗証番号の記載については、セキュリティと利便性のバランスを考える必要があります。

暗証番号を書く場合のリスク

エンディングノートに暗証番号を書くと、第三者に見られた場合に不正利用されるリスクがあります。

特に、エンディングノートを自宅の分かりやすい場所に保管している場合は要注意です。

推奨される3つの管理方法

- 方法①:別紙で管理する:暗証番号だけは別の紙に書き、金庫や貸金庫に保管し、その場所だけをエンディングノートに記載

- 方法②:ヒントを書く:暗証番号そのものではなく、『母の誕生日の西暦下4桁』などのヒントを記載

- 方法③:信頼できる家族に口頭で伝える:配偶者や子どもなど、信頼できる人に直接伝えておく

相続手続きでは暗証番号は不要

実は、相続手続きでは暗証番号がなくても、戸籍謄本などの必要書類があれば預金を引き出すことができます。

そのため、無理に暗証番号を記載する必要はありません。

【テンプレート】口座一覧シートの記入例

以下は、実際に使える口座一覧シートの記入例です。

コピーして使っていただけます。

【記入例】

| 金融機関名 | 支店名 | 口座番号 | 用途 | 保管場所 |

|---|---|---|---|---|

| ○○銀行 | △△支店 | 普通 1234567 | 年金受取・生活費用 | 寝室タンス2段目 |

| □□信用金庫 | 本店 | 定期 9876543 | 老後資金の貯蓄 | 金庫内 |

| 楽天銀行 | – | 普通 5555555 | ネット決済用 | 書斎の引き出し(ログイン情報の紙あり) |

記入時のポイント

- 口座番号は『普通』『定期』などの種別も明記する

- ネット銀行は支店がないため『-』と記載

- 保管場所は家族が迷わないよう具体的に書く

- 印鑑が複数ある場合は『○○銀行は実印』など区別を明記

このテンプレートをベースに、自分の状況に合わせてカスタマイズしてください。

家族に銀行口座の情報を確実に伝える方法

エンディングノートに記載するだけでなく、確実に家族に情報が伝わるよう、複数の方法を組み合わせることが重要です。

エンディングノートの保管場所と伝え方

適切な保管場所の条件

エンディングノートの保管場所は、以下の3つの条件を満たす必要があります。

- 安全性:第三者に見られにくい場所

- 発見可能性:家族がすぐに見つけられる場所

- アクセス性:必要な時にすぐ取り出せる場所

推奨される保管場所

- 自宅の金庫(家族が開け方を知っている場合)

- 寝室の引き出し(鍵付きが望ましい)

- 書斎の本棚(目立つファイルに入れる)

- 信頼できる家族に預ける

家族への伝え方3つのステップ

- 保管場所を明確に伝える:『寝室のタンスの2段目、赤いファイルの中』など具体的に

- 定期的に確認してもらう:年に1回程度、一緒に内容を確認する機会を作る

- 複数人に伝える:配偶者だけでなく、子どもなど複数人に伝えておく

『もしもの時カード』の活用

財布の中に『緊急連絡先カード』を入れておき、そこにエンディングノートの保管場所を記載しておく方法もあります。

『重要書類は自宅金庫。開け方は長男に確認』など、簡潔に書いておくと効果的です。

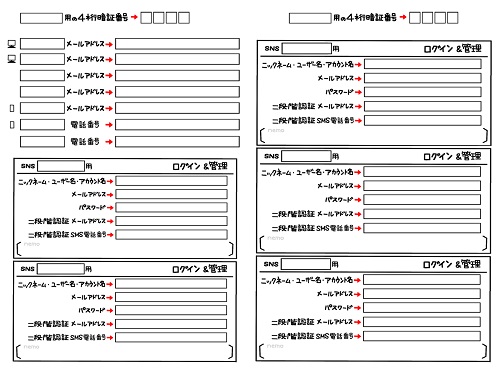

ネット銀行・デジタル口座の情報を残す方法

ネット銀行は通帳がないため、家族が存在に気づかないリスクが高いです。

特に注意して情報を残す必要があります。

ネット銀行で記録すべき情報

- 銀行名(楽天銀行、PayPay銀行など)

- ログインID(メールアドレスの場合が多い)

- パスワード(または保管場所)

- 秘密の質問と答え

- 登録しているメールアドレス・電話番号

- 二段階認証の設定(スマホアプリ名など)

パスワード管理ツールの利用

1Password、Bitwardenなどのパスワード管理ツールを使っている場合は、そのマスターパスワードを家族に伝えることが最も重要です。

マスターパスワードがあれば、すべてのログイン情報にアクセスできます。

デジタル遺品の整理サービス

2026年現在、デジタル遺品整理を専門とするサービスも増えています。

生前にこうしたサービスに登録しておき、万が一の際に家族が利用できるようにしておく方法もあります。

スマートフォンのロック解除方法も記録

ネット銀行のアプリはスマートフォンに入っていることが多いため、スマホのロック解除方法(パスコードやパターン)も伝えておく必要があります。

ただし、セキュリティには十分配慮し、信頼できる家族にのみ伝えましょう。

相続時に使える「仮払い制度」とは

2019年7月に創設された仮払い制度は、相続手続き中でも一定額を引き出せる制度です。

葬儀費用や当面の生活費に困らないよう設けられた、非常に有用な制度です。

仮払い制度の上限額と計算方法

仮払い制度の計算式

仮払い制度で引き出せる金額は、以下の計算式で算出されます。

【計算式】

引き出せる金額 = 相続開始時の預金額 × 1/3 × 法定相続分

ただし、1つの金融機関から引き出せる上限は150万円までです。

具体例で理解する

- 例①:相続人が配偶者と子ども2人(計3人)の場合

・口座残高:600万円

・配偶者の法定相続分:1/2

・計算:600万円 × 1/3 × 1/2 = 100万円

・配偶者は100万円まで引き出せます - 例②:相続人が子ども3人の場合

・口座残高:900万円

・各子どもの法定相続分:1/3

・計算:900万円 × 1/3 × 1/3 = 100万円

・各子どもは100万円まで引き出せます

複数の金融機関がある場合

上限150万円は金融機関ごとに適用されます。

つまり、A銀行から150万円、B銀行から150万円、合計300万円を引き出すことも可能です。

仮払い制度の手続きに必要な書類

仮払い制度を利用するには、以下の書類を金融機関に提出する必要があります。

必要書類一覧

- 被相続人の除籍謄本:死亡が記載された戸籍謄本

- 相続人全員の戸籍謄本:相続関係を証明するため

- 引き出しを希望する相続人の印鑑証明書:発行後3ヶ月以内のもの

- 通帳またはキャッシュカード:口座を特定するため

- 仮払いの申請書:金融機関の所定の書式

手続きの流れ

- ステップ①:金融機関に連絡し、仮払い制度を利用したい旨を伝える

- ステップ②:必要書類を準備する(市区町村役場で戸籍謄本を取得)

- ステップ③:金融機関の窓口で申請書を記入し、書類を提出

- ステップ④:審査後(通常1〜2週間)、指定口座に振り込まれる

注意点

仮払い制度で引き出した金額は、後の遺産分割で考慮されます。

つまり、100万円を仮払いで受け取った場合、最終的な相続分からその100万円が差し引かれます。

また、他の相続人とのトラブルを避けるため、仮払いを利用する際は事前に相談しておくことが望ましいです。

終活の銀行口座整理は自分でやる?専門家に頼む?

銀行口座の整理は、基本的には自分で行うことができます。

しかし、状況によっては専門家に相談した方が良いケースもあります。

自分で口座整理ができる人の3つの条件

以下の3つの条件を満たしていれば、自分で口座整理を進めることができます。

条件①:口座数が5つ以下

保有している口座が5つ以下であれば、自分で全体を把握し、整理することは十分可能です。

各口座の用途や残高を一覧にまとめ、不要な口座を解約していけば、数週間で整理できます。

条件②:相続人が明確で関係が良好

配偶者と子どもなど、相続人が明確で、家族関係も良好な場合は、自分で準備を進められます。

エンディングノートに記録し、家族に保管場所を伝えておけば十分です。

条件③:複雑な資産がない

預金以外に不動産、株式、投資信託などの複雑な資産がない場合は、銀行口座の整理だけに集中できます。

逆に、多様な資産がある場合は、専門家に相談した方が効率的です。

専門家に相談すべき4つのケースと費用相場

以下のようなケースでは、専門家(司法書士、行政書士、税理士など)に相談することをお勧めします。

ケース①:口座数が10個以上ある

口座が多すぎて自分では把握しきれない場合、専門家に整理を依頼することで、効率的に進められます。

専門家は金融機関への照会なども代行してくれます。

費用相場:5万円〜15万円

ケース②:相続人が多い・関係が複雑

前妻との子どもがいる、兄弟姉妹が相続人になるなど、相続関係が複雑な場合は、専門家に相談して事前に対策を立てることが重要です。

遺言書の作成も含めて相談すると良いでしょう。

費用相場:10万円〜30万円(遺言書作成含む)

ケース③:認知症の不安がある

認知症になると、本人が口座を解約したり変更したりすることができなくなります。

早めに任意後見制度や家族信託などの対策を検討する必要があり、専門家のアドバイスが不可欠です。

費用相場:20万円〜50万円(家族信託設定の場合)

ケース④:相続税が発生する可能性がある

預金を含む総資産が相続税の基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を超える場合は、税理士に相談すべきです。

生前贈与や資産の組み替えなど、節税対策も含めてアドバイスを受けられます。

費用相場:初回相談無料〜10万円(資産診断・相続税試算)

終活と銀行口座に関するよくある質問

ここでは、終活における銀行口座整理について、よく寄せられる質問にお答えします。

Q. 終活で口座は何個に減らすべき?

A: 理想的には2〜3個に集約することをお勧めします。

具体的には、①メインバンク(給与・年金受取、日常支払い用)、②貯蓄用口座(定期預金・資産管理用)、③予備口座(特定の引き落とし専用)という構成が理想的です。

口座が2〜3個であれば、相続手続きの負担が大幅に軽減され、家族も管理しやすくなります。

ただし、複数の金融機関に分散することで預金保険制度(ペイオフ)のリスクを分散できるメリットもあるため、資産額が大きい場合は3〜4個程度に分けることも検討しましょう。

1つの金融機関につき、預金保険の保護対象は元本1,000万円とその利息までです。

Q. 認知症になったら口座はどうなる?

A: 認知症と診断されると、本人の意思確認ができないと判断され、銀行口座が凍結される可能性があります。

これは、本人の財産を保護するための措置ですが、結果として家族も引き出しができなくなります。

対策①:任意後見制度の活用

元気なうちに、信頼できる家族などを任意後見人として指定しておく制度です。

認知症になった際、後見人が本人に代わって財産管理や契約行為を行えます。

対策②:家族信託の設定

財産を信頼できる家族に託し、管理・運用を任せる制度です。

認知症になっても、受託者(財産を託された人)が継続して管理できます。

対策③:代理人カードの発行

一部の金融機関では、家族を代理人として登録し、専用のキャッシュカードを発行するサービスがあります。

ただし、認知症発症後は手続きできないため、元気なうちに準備が必要です。

Q. 口座解約は本人以外でもできる?

A: 原則として、口座解約は本人のみが行えます。

ただし、以下のような例外的なケースがあります。

①本人が生前の場合

- 代理人による解約:本人からの委任状があれば、家族などが代理で解約できる金融機関もあります。ただし、事前に金融機関に確認が必要です

- 成年後見人による解約:認知症などで本人に判断能力がない場合、裁判所が選任した成年後見人が解約できます

②本人が死亡した場合

本人が亡くなった後は、相続人全員の同意を得て、相続手続きを経て解約します。

必要書類は以下の通りです。

- 被相続人の出生から死亡までの戸籍謄本

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 遺産分割協議書(相続人が複数の場合)

- 通帳・キャッシュカード

このように、本人以外の解約は非常に手間がかかるため、生前に本人が整理しておくことが最も効率的です。

まとめ:今日から始める銀行口座整理のアクションリスト

終活における銀行口座整理は、家族への最大の思いやりです。

今日から実践できる具体的なアクションを、チェックリスト形式でまとめました。

【今すぐできること】

- □ 自宅にある通帳・キャッシュカードをすべて集める

- □ ネット銀行のアプリやメールを確認し、口座を洗い出す

- □ 各口座の用途と残高を一覧表にまとめる

- □ 1年以上使っていない口座をリストアップする

【1ヶ月以内に取り組むこと】

- □ 不要な口座を解約する(残高1万円以下、使用頻度が低いもの)

- □ メイン口座を2〜3個に絞る

- □ エンディングノートに口座情報を記載する

- □ 家族にエンディングノートの保管場所を伝える

【定期的に行うこと】

- □ 年に1回、口座情報を見直し、エンディングノートを更新する

- □ 新しい口座を開設したら、必ずエンディングノートに追記する

- □ 家族と一緒にエンディングノートの内容を確認する機会を作る

【専門家への相談が必要な場合】

- □ 口座が10個以上あり、自分では整理しきれない

- □ 相続人が多い、または関係が複雑

- □ 認知症の不安があり、家族信託や後見制度を検討したい

- □ 相続税が発生する可能性があり、節税対策を知りたい

銀行口座の整理は、一度やってしまえば、あとは年に一度見直すだけで十分です。

まずは、自宅にある通帳を集めることから始めてみましょう。

小さな一歩が、家族の大きな安心につながります。

コメント