「終活って何から始めればいいの?」「自分にはまだ早いかな?」そう感じている方は多いのではないでしょうか。終活は決して「死の準備」ではなく、残りの人生をより豊かに、自分らしく生きるための大切な取り組みです。この記事では、終活に必要なこと8項目を具体的なやることリストとして整理し、失敗しない進め方を年代別にわかりやすく解説します。チェックリストも用意しているので、ぜひ今日から一歩踏み出してください。

終活とは?始める前に知っておきたい基礎知識

終活を始めようと思っても、まず「そもそも終活とは何か」を正しく理解しておくことが大切です。

このセクションでは、終活の意味・始めるタイミング・放置した場合のリスクをわかりやすく解説します。

終活の意味と目的をわかりやすく解説

終活とは、人生の終わりに向けた準備活動を指す言葉ですが、その本質は「自分らしく生きるための人生整理」にあります。

2009年ごろに週刊誌が使い始めた造語で、「人生の終わり(終)のための活動(活)」を略したものです。

具体的には、以下のような準備が終活に含まれます。

- 財産・資産の整理と記録

- 遺言書やエンディングノートの作成

- 葬儀・お墓の事前準備

- 医療・介護に関する意思表示

- 生前整理・断捨離

- デジタルデータ・アカウントの整理

終活の目的は大きく2つあります。①自分の希望を家族に伝えること、②家族が困らないよう事前に準備しておくことです。

自分の意思をはっきり伝えておくことで、万が一の際に家族が判断に迷うことなく、本人の希望に沿った対応が可能になります。

また、終活を通じて自分の人生を振り返り、残りの時間をどう生きるかを考えるきっかけにもなります。

参考:【何から始める?】終活の「やることリスト10項目」を紹介

終活を始めるベストな年齢とタイミング

終活に「早すぎる」という年齢はありません。一般的には50代〜60代で始める方が多いですが、30代・40代から少しずつ取り組む方も増えています。

終活を始めるベストなタイミングとして、以下のような「人生の節目」が挙げられます。

- 定年退職が近づいたとき(50〜60代)

- 子どもが独立したとき(空の巣症候群のタイミング)

- 配偶者や親など身近な人を亡くしたとき

- 大きな病気をしたとき・健康上の不安を感じたとき

- 退職後の生活設計を見直したいとき

特に50代での開始が最もメリットが大きいとされています。体力・判断力があり、資産形成も途中段階にあるため、計画的に進めやすいからです。

「まだ元気だから大丈夫」と思っているうちに着手できると、精神的・時間的余裕をもって準備が進められます。

逆に、認知症や病気の進行後では、本人の意思が反映できなくなる可能性があるため、「元気なうちに始める」ことが最大のポイントです。

終活をしないと起こる3つのリスク

終活をしないまま高齢になると、本人だけでなく家族にも深刻な問題が生じることがあります。代表的なリスクを3つ紹介します。

リスク①:家族が相続手続きで大変な思いをする

財産の全貌が不明な場合、家族は金融機関や不動産の調査から始めなければなりません。相続手続きには通常3〜6ヶ月かかりますが、情報が整理されていないとさらに時間がかかります。

リスク②:本人の希望が反映されない

葬儀の形式・お墓の種類・延命治療の有無など、事前に意思表示がなければ、家族が「どうすればよかったのか」と悩み続けることになります。

リスク③:デジタル遺品の処理が困難になる

スマートフォンやパソコンのパスワードが不明な場合、データの取り出しや各種サービスの解約ができず、月額費用が亡くなった後も引き落とされ続けるケースがあります。

これら3つのリスクを回避するためにも、早めの終活着手が重要です。

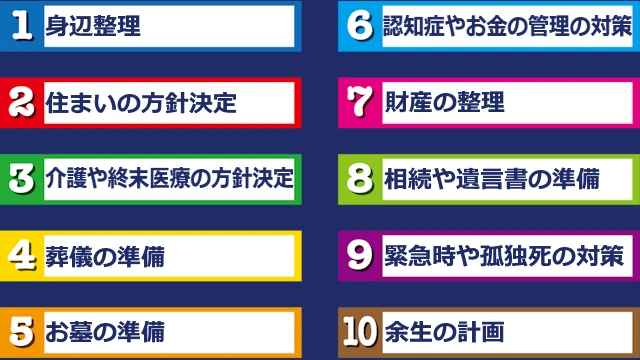

終活に必要なこと8項目|やることリスト

終活で実際に何をすればいいのか、具体的な8項目を順番に解説します。

「何から始めればいいかわからない」という方も、この8項目を参考にすれば迷わずに進められます。

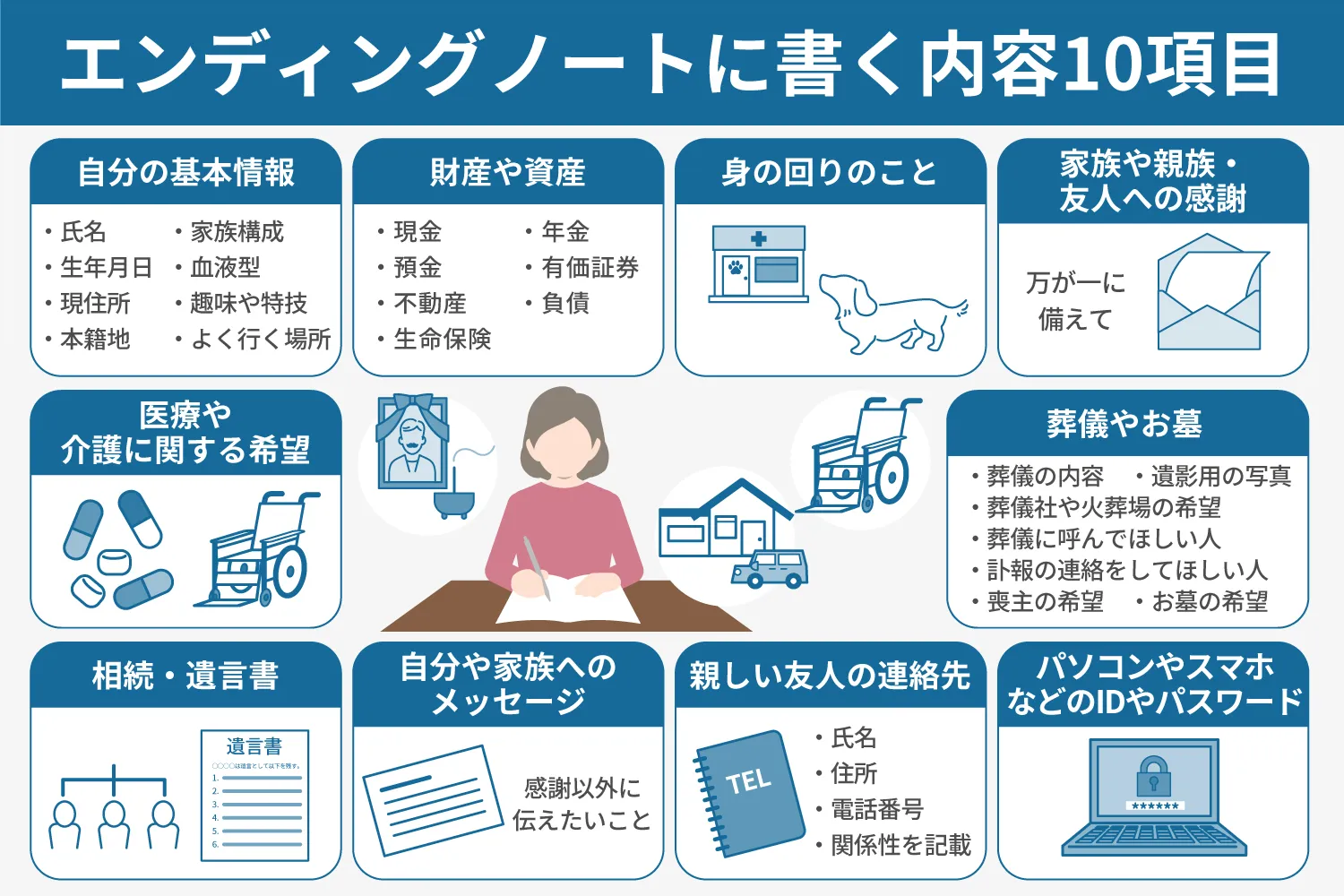

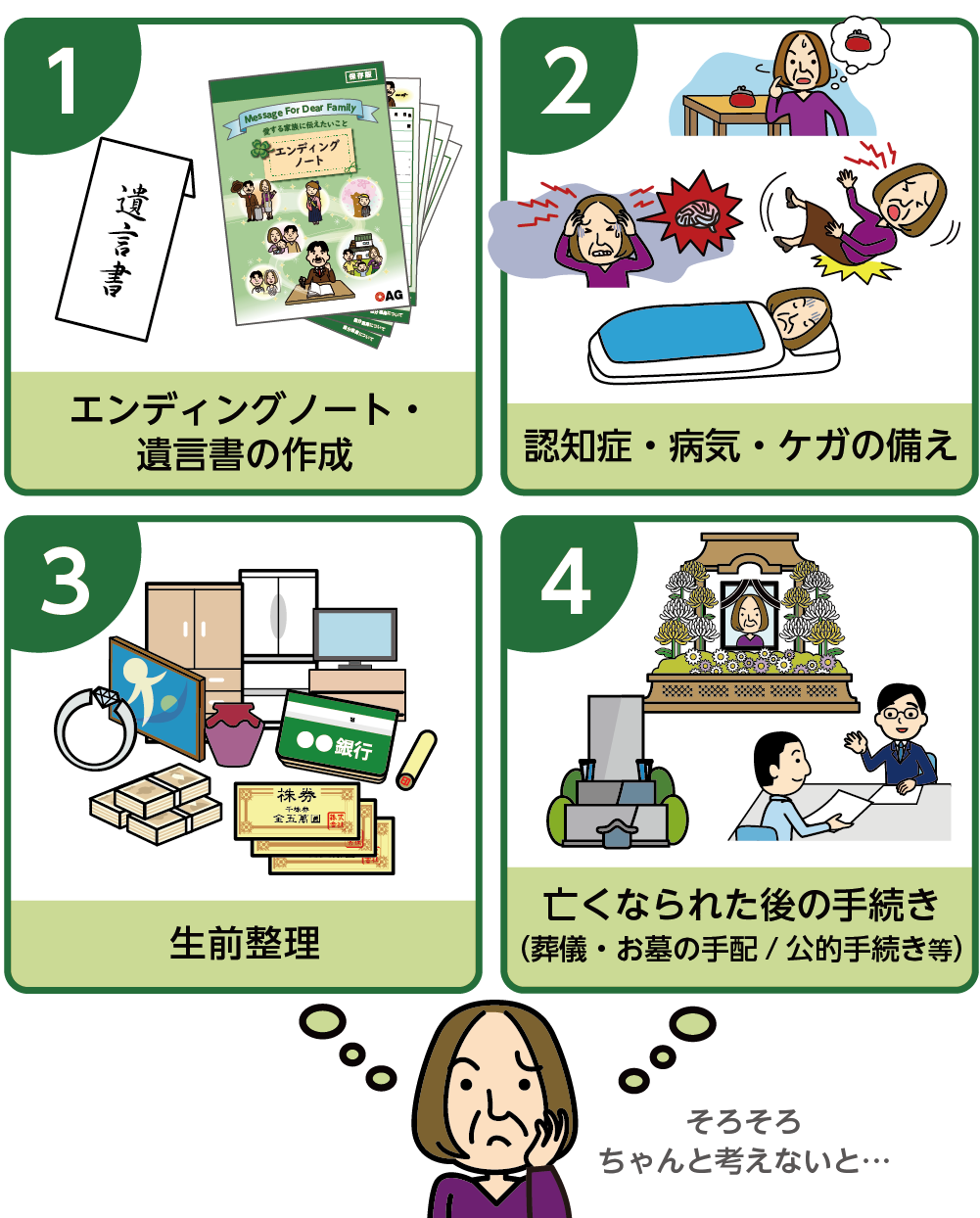

①エンディングノートの作成

エンディングノートは、終活の中で最初に取り組みたい項目です。法的効力はないものの、自分の意思や希望を家族に伝えるための大切な記録です。

エンディングノートに書くべき主な項目は以下のとおりです。

- 自身の基本情報(氏名・生年月日・本籍・血液型)

- 家族・親族の連絡先一覧

- 財産・負債の概要(詳細は別途一覧表で管理)

- 医療・介護に関する希望

- 葬儀・お墓に関する希望

- デジタルアカウント情報(IDと保管場所の記録)

- ペットの世話についての希望

- 家族へのメッセージ

市販のエンディングノートは1,000〜2,000円程度で購入でき、自治体によっては無料配布しているところもあります。

書いた後は家族が見つけられる場所に保管し、存在を伝えておくことが重要です。

参考:エンディングノートとは?書き方と作り方、基本項目|いい葬儀

②財産・資産の整理と一覧表づくり

財産整理は、相続トラブルを防ぐうえで最も重要な終活項目の一つです。

整理すべき財産の種類は以下のとおりです。

- 預貯金:銀行名・支店名・口座番号・残高の概算

- 不動産:土地・建物の所在地・登記情報・ローン残高

- 有価証券:株式・投資信託・債券の保有状況

- 保険:生命保険・医療保険の証券番号・保険会社・受取人

- 年金:受給額・受給口座

- 負債:住宅ローン・カードローンなどの残高

これらをA4一枚の「財産目録」にまとめておくと、家族が相続手続きをする際に非常に役立ちます。

財産目録はエンディングノートと一緒に保管するか、遺言書に添付する形が理想的です。

なお、相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」です。この金額を超える場合は、早めに税理士への相談を検討しましょう。

参考:終活とは?必要な準備、やること10選を解説【専門家監修】|ORIXBank

③遺言書の準備と作成方法

遺言書は、自分の財産を誰にどのように渡すかを法的に定める文書です。エンディングノートと異なり、法的効力を持ちます。

遺言書には主に3つの種類があります。

| 種類 | 特徴 | 費用目安 | 安全性 |

|---|---|---|---|

| 自筆証書遺言 | 全文・日付・氏名を自筆で記載。押印必須 | ほぼ無料(法務局保管は3,900円) | 普通(紛失・改ざんリスクあり) |

| 公正証書遺言 | 公証人が作成し、公証役場に保管 | 数万円〜(財産額による) | 高い |

| 秘密証書遺言 | 内容を秘密にしたまま公証役場に提出 | 約1.1万円 | 中程度 |

最も利用しやすいのは自筆証書遺言ですが、形式ミスがあると無効になるリスクがあります。

確実性を求めるなら、費用はかかりますが公正証書遺言が最も安心です。

2020年7月からは自筆証書遺言を法務局(遺言書保管所)に預ける制度が始まり、紛失・改ざんのリスクを低コストで回避できるようになりました。

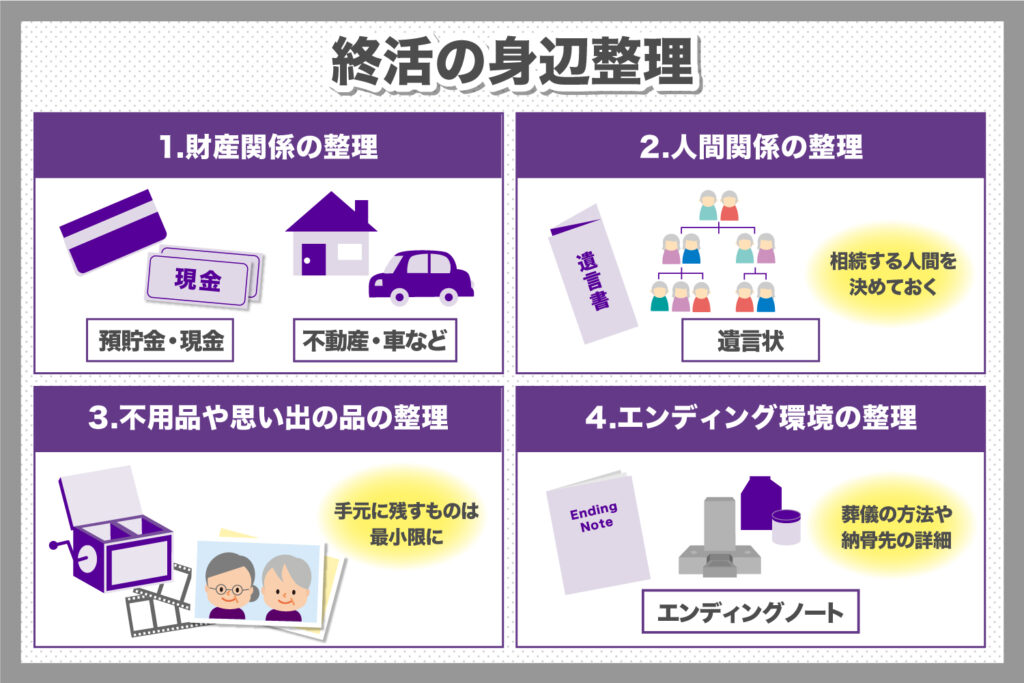

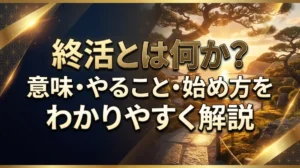

④生前整理・断捨離の進め方

生前整理とは、自分が元気なうちに身の回りの物を整理・処分することです。遺族が遺品整理で苦労しないよう、先回りして行います。

生前整理を進める際は、以下の手順で取り組むと効果的です。

- 部屋を区画ごとに分けて取り組む(一度に全部やろうとしない)

- 「必要・不要・保留」の3分類で仕分けする

- 不要品は「売る・寄付する・処分する」のどれかで対応

- 思い出の品は写真に撮ってデータで保存する方法も有効

- 貴重品・重要書類は一か所にまとめて保管場所を家族に伝える

生前整理は一気に進めようとすると体力的・精神的に消耗します。「1日1部屋」「1週間で1カテゴリ」など、無理のないペースで進めることが長続きのコツです。

遺品整理業者に依頼する場合の費用は、1Kで約3〜10万円、3LDKで約20〜50万円が相場です。生前整理を行うことで、この費用を大幅に削減できます。

⑤デジタル終活(SNS・サブスク・スマホの整理)

デジタル終活とは、スマートフォンやパソコン、インターネット上のアカウント・データを整理することです。近年特に重要性が増している終活項目です。

整理すべきデジタル資産は以下のとおりです。

- SNSアカウント(LINE・Facebook・X・Instagramなど):削除または追悼アカウントへの設定

- サブスクリプションサービス(Netflix・Amazon・音楽配信など):解約または継続の指示

- メールアカウント:重要な連絡先の整理

- ネットバンキング・電子マネー:残高・口座情報の記録

- クラウドストレージ(写真・動画データ):引継ぎ方法の指定

- スマートフォンのパスコード・パスワード:エンディングノートに記録(別管理推奨)

パスワードの管理には、パスワード管理アプリを使う方法と、紙に書いて金庫や貸金庫に保管する方法があります。

デジタル終活をしないと、月額数百〜数千円のサブスクが亡くなった後も引き落とされ続けたり、故人のSNSアカウントが放置されたりする問題が発生します。

参考:終活は「やることリスト」づくりから始めよう|三井住友信託銀行

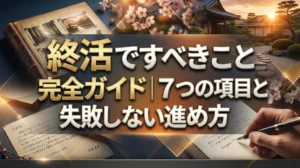

⑥医療・介護の意思表示(リビングウィル)

リビングウィル(生前意思表明書)とは、自分が意思表示できなくなったときのために、医療・介護に関する希望を事前に記録しておく文書です。

記録しておくべき主な内容は以下のとおりです。

- 延命治療を希望するか否か

- 人工呼吸器・胃ろうの使用についての意向

- 告知(病名・余命)を希望するか

- 介護が必要になった場合の居場所(自宅・施設)の希望

- 介護・身元保証を依頼する人物の指定

- 認知症になった場合の財産管理の希望(任意後見制度の活用)

リビングウィルには法的効力はありませんが、家族や医療機関への重要な指針となります。

また、任意後見制度を利用すると、認知症などで判断能力が低下した際に、事前に指定した人物(任意後見人)が財産管理や契約行為を代行できます。

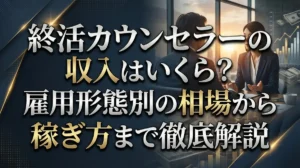

⑦葬儀・お墓の準備と生前予約

葬儀やお墓について事前に準備しておくことで、遺族の負担を大幅に減らせます。

葬儀に関して事前に決めておくべき項目は以下のとおりです。

- 葬儀の形式(一般葬・家族葬・直葬など)

- 宗教・宗派の確認

- 参列者の範囲と連絡先リスト

- 遺影写真の選定・準備

- 葬儀費用の目安と支払い方法

葬儀費用の平均は、一般葬で約100〜200万円(平均161.3万円)、家族葬で約80〜150万円程度(平均105.7万円)です(2024年調査基準)。

お墓については、以下の選択肢があります。

- 一般墓地:永代使用料+管理費(年間5,000〜3万円程度)

- 納骨堂:室内型で費用は50〜150万円程度

- 樹木葬:樹木の下に埋葬、10〜150万円程度

- 散骨:海洋散骨など、5〜30万円程度

- 永代供養墓:お寺が永代にわたって供養、30〜100万円程度

生前予約(生前契約)を利用すると、価格・内容を自分で確認して契約でき、急な費用負担で家族が慌てることを防げます。

参考:終活とは?「終活やることリスト10選」をご紹介!|終活協議会

⑧保険・各種契約の見直し

終活では、現在加入している保険や各種契約を棚卸しして、不要なものを解約・整理することも重要な作業です。

見直すべき主な項目は以下のとおりです。

- 生命保険:受取人の確認・保障額が現状に合っているか確認

- 医療保険・がん保険:重複加入がないか確認

- 火災保険・自動車保険:不動産売却・車の処分に伴う解約

- クレジットカード:使用頻度の低いカードは解約(ポイント・年会費の整理)

- 携帯電話・インターネット契約:不要なオプションの解約

- 新聞・NHK受信料:継続の意思確認

特に生命保険の受取人指定は見落としがちなポイントです。離婚・再婚・家族の死亡などにより、意図しない人物が受取人になっていないか確認しましょう。

保険の見直しは、FP(ファイナンシャルプランナー)に相談すると客観的なアドバイスが得られます。無料相談サービスを利用するのもおすすめです。

終活の進め方|失敗しない3ステップ

終活をうまく進めるためには、正しい手順で取り組むことが大切です。

以下の3ステップを守れば、途中で挫折することなく着実に終活を進められます。

ステップ1:現状を把握して書き出す

終活の最初の一歩は、現状を正確に把握して「見える化」することです。

具体的には、以下の4つを書き出すことから始めましょう。

- 財産リスト:預貯金・不動産・保険・有価証券・負債を一覧化

- 持ち物リスト:部屋・押し入れ・物置の中を確認して書き出す

- デジタル資産リスト:契約中のサービス・アカウント・サブスクを一覧化

- 人間関係リスト:連絡を取っている人物・葬儀で連絡すべき人を整理

書き出す際は、完璧を目指さなくて大丈夫です。「わかる範囲で書く→後で補完する」という姿勢で気軽に始めることが重要です。

エンディングノートのフォーマットを活用すると、書くべき項目が整理されているため、抜け漏れを防げます。

ステップ2:優先順位をつけて1つずつ取り組む

終活の8項目すべてを一度にこなそうとすると、必ず途中で挫折します。優先順位をつけて、1項目ずつ確実に完了させることが成功のカギです。

優先順位の目安は以下のとおりです。

- 最優先:エンディングノートの作成(全体像の把握に役立つ)

- 高優先:財産・資産の整理(相続トラブル防止のため)

- 高優先:医療・介護の意思表示(突然の事態に備えるため)

- 中優先:遺言書の準備(財産額・家族構成による)

- 中優先:デジタル終活(継続費用の削減のため)

- 低優先:葬儀・お墓の準備(時間をかけて検討可能)

目安として、1項目あたり1〜2週間かけてじっくり取り組むのがちょうどよいペースです。

家族を巻き込みながら進めることで、認識のすり合わせができ、後のトラブルを防げます。

ステップ3:定期的に見直して更新する

終活は「一度やれば完了」ではなく、定期的な見直しが必要です。人生の状況は変化するため、記録の内容も随時更新することが大切です。

見直すタイミングの目安は以下のとおりです。

- 年1回:誕生日や年末年始など決まった時期に全体を見直す

- 大きなライフイベント時:引越し・退職・家族の増減・離婚・再婚など

- 財産状況の変化時:不動産の購入・売却・相続・投資状況の変化

- 健康状態の変化時:入院・手術・介護認定など

特にエンディングノートや遺言書は、内容が古くなると実態と乖離してしまいます。「作ったら終わり」ではなく、「育てていくもの」という意識で管理しましょう。

更新の際は日付を記入しておくと、どの時点の記録かが明確になり、家族も混乱しません。

【年代別】終活で優先すべきことと取り組み方

終活は年齢によって優先すべき内容が異なります。自分の年代に合った取り組み方を理解することで、効率的に進められます。

50代の終活|早めに始めるメリットと重点項目

50代は終活を始めるのに最もベストな年代と言われています。体力・判断力・時間の余裕があり、焦らず計画的に取り組めるからです。

50代で終活を始める主なメリットは以下のとおりです。

- 定年後の生活設計と合わせて考えられる

- 資産形成・運用の見直しができる

- 子どもの独立と合わせて生命保険を適切な額に見直せる

- 老後の住まい・介護について余裕をもって検討できる

50代で特に重点的に取り組みたい項目は以下のとおりです。

- エンディングノートの作成(まず全体像を把握するため)

- 保険・各種契約の見直し(子どもの独立後は保障内容を変更)

- 老後資金の試算(退職金・年金・貯蓄の確認)

- デジタル終活の着手(不要なサブスクの洗い出し)

50代での終活は「人生の後半戦の設計図を描く作業」でもあります。不安ではなく、ポジティブな気持ちで取り組みましょう。

60代の終活|本格的に取り組む時期のポイント

60代は定年・退職を機に、終活を本格的に進める最適な時期です。まとまった時間が確保でき、腰を据えて取り組めます。

60代で優先的に取り組むべき項目は以下のとおりです。

- 財産・資産の整理と一覧表づくり(退職後の財産状況が確定するため)

- 遺言書の準備(財産規模が確定し、内容を決めやすい時期)

- 生前整理・断捨離(体力があるうちに大物・大量の荷物を処分)

- 医療・介護の意思表示(健康上の不安が生じ始める時期)

- 葬儀・お墓の情報収集(複数の業者を比較検討する余裕がある)

60代は体力的にも精神的にも最後の「余裕ある時期」です。「やっておきたいけれど後回しにしてきたこと」を集中的に片付けることを目標にしましょう。

また、子どもや配偶者と一緒に終活を進めることで、家族の認識を合わせ、相続トラブルを予防できます。

70代以降の終活|優先事項と家族との協力体制

70代以降は、心身の変化に備えながら、実務的な準備を優先的に進める時期です。

70代以降で特に優先すべき項目は以下のとおりです。

- 任意後見契約の締結(判断能力が低下する前に必ず)

- 死後事務委任契約の検討(葬儀・各種手続きを第三者に委任)

- 遺言書の最終確認・更新(内容が現状に合っているか再確認)

- 医療・介護の意思表示の文書化(家族・かかりつけ医への共有)

70代になったら、子どもや親族と終活の内容を共有し、協力体制を整えることが重要です。

「終活を一人で抱え込まない」という姿勢が、最も大切なポイントです。

身寄りのない方(おひとりさま)の場合は、死後事務委任契約や社会福祉協議会の見守りサービスの利用を検討しましょう。

終活の相談先一覧|専門家に頼むべきケースと費用

終活の中には、自分だけで進めるのが難しい内容もあります。適切な専門家に相談することで、正確かつスムーズに手続きを進められます。

自分だけでは難しい5つのケース

以下のような状況では、専門家への相談を強くおすすめします。

- 財産の総額が相続税の基礎控除を超える場合:相続税対策・節税のために税理士への相談が必須

- 不動産が複数あり、分割方法が複雑な場合:弁護士・司法書士への相談で円満解決を目指す

- 相続人同士の関係が複雑な場合(離婚・再婚・認知した子どもがいるなど):弁護士に公正証書遺言の作成を依頼

- 認知症の進行が懸念される場合:任意後見契約を早急に締結するため司法書士・弁護士に相談

- おひとりさまで身元保証人がいない場合:死後事務委任契約・身元保証サービスの活用

相談先の種類と費用の目安【比較表】

| 相談先 | 得意分野 | 費用目安 |

|---|---|---|

| 税理士 | 相続税申告・節税対策 | 相続財産の0.5〜1%程度 |

| 司法書士 | 遺言書作成・不動産登記・任意後見 | 5〜15万円程度 |

| 弁護士 | 相続トラブル・遺産分割協議 | 着手金10〜30万円程度 |

| 行政書士 | 各種書類作成・死後事務委任 | 3〜10万円程度 |

| FP(ファイナンシャルプランナー) | 保険・老後資金・資産管理 | 1〜3万円程度(無料相談あり) |

| 終活カウンセラー | 終活全般の相談・整理 | 1〜3万円程度 |

複数の専門家が関わる場合は、「窓口一本化」のために行政書士や終活専門業者に総合相談するのも効率的です。

無料で相談できる窓口の活用法

費用をかけずに相談できる公的窓口も充実しています。ぜひ活用してみましょう。

- 市区町村の高齢者相談窓口:介護・福祉・終活全般の相談を受け付けている

- 地域包括支援センター:介護予防・権利擁護・生活相談が無料で受けられる

- 法テラス(日本司法支援センター):法律相談を無料で受けられる(収入要件あり)

- 税務署の無料相談会:相続税についての基本的な相談が可能

- 弁護士会・司法書士会の無料相談:月1〜2回程度、無料相談会を開催

終活チェックリスト【保存版・全20項目】

終活に必要なことを漏れなく確認できる、保存版のチェックリストを用意しました。印刷して活用してください。

今すぐ確認したい20のチェック項目

【エンディングノート・意思表示】

- □ エンディングノートを準備(または購入)した

- □ 基本情報(氏名・生年月日・本籍・血液型)を記入した

- □ 家族・親族・友人の連絡先を一覧化した

- □ 医療・介護に関する希望(延命治療の有無)を記入した

- □ エンディングノートの保管場所を家族に伝えた

【財産・法的手続き】

- □ 預貯金口座の一覧(銀行名・口座番号)を作成した

- □ 不動産・有価証券・保険の情報を一覧化した

- □ 負債(ローン・借金)の状況を記録した

- □ 遺言書の必要性を検討した(または作成した)

- □ 生命保険の受取人を確認・更新した

【生前整理・デジタル終活】

- □ 不要な物の断捨離を始めた(または完了した)

- □ 重要書類の保管場所を整理・記録した

- □ 契約中のサブスクリプションを一覧化した

- □ SNSアカウントの処理方法を決めた(削除・追悼設定)

- □ スマートフォンのパスコード情報を安全に記録した

【葬儀・介護・その他】

- □ 葬儀の形式・規模について家族と話し合った

- □ お墓の場所・種類について検討した

- □ 遺影写真の候補を選んだ

- □ 不要な保険・クレジットカードの整理を行った

- □ 終活の内容を定期的に見直す予定を立てた

チェックリストの効果的な使い方

チェックリストは「完了確認」ではなく「進捗管理」のツールとして使うことが重要です。

効果的な活用方法を以下に紹介します。

- 印刷して手元に置く:スマートフォンよりも紙の方が確認しやすく、書き込みができる

- 3段階で管理する:「未着手(空欄)」→「着手中(△)」→「完了(☑)」の3段階で進捗を把握

- 日付を記入する:完了した日付を書いておくと、次の見直し時期の目安になる

- 家族と共有する:コピーして配偶者や子どもにも渡し、認識を合わせる

- 年1回、見直しの機会を設ける:誕生日・年末年始などに全項目を再確認する習慣をつける

20項目すべて一度に完了させる必要はありません。「今日1項目だけやる」という小さな行動の積み重ねが、最終的に完全な終活につながります。

まとめ|終活は「今日」から始められる

終活は難しいことでも特別なことでもありません。エンディングノートに1行書くことから、今日すぐに始められます。

この記事の要点

この記事で解説した内容を簡単にまとめます。

- 終活とは:人生の終わりに向けた準備活動。目的は「自分の希望を伝えること」と「家族の負担を減らすこと」

- 始めるタイミング:50代がベスト。「元気なうちに始める」ことが最大のポイント

- 必要な8項目:①エンディングノート ②財産整理 ③遺言書 ④生前整理 ⑤デジタル終活 ⑥医療・介護の意思表示 ⑦葬儀・お墓 ⑧保険・契約見直し

- 進め方3ステップ:現状把握→優先順位づけ→定期的な見直し

- 年代別の重点:50代は保険・老後設計、60代は財産整理・遺言書、70代は任意後見・死後事務委任

- わからないことは専門家へ:税理士・司法書士・FPなど、無料相談窓口も活用する

今日からできる3つのファーストアクション

「何から始めればいいかわからない」という方のために、今日すぐできる3つのアクションを提案します。

- エンディングノートを1冊購入する(書店・100円ショップ・自治体窓口で入手可能。まず手元に置くことが第一歩)

- 持っている銀行口座・保険を書き出す(通帳・保険証券を引き出しから出して、一覧表の第1行目を書く)

- 家族に『終活を始めた』と伝える(一言伝えるだけで、家族との対話が始まり、孤独な終活から卒業できる)

終活は「死の準備」ではなく、「より豊かに生きるための準備」です。

今日の小さな一歩が、将来の自分と家族を守る大きな力になります。

ぜひ、この記事を参考に、自分のペースで終活を始めてみてください。

コメント